目次[非表示]

債権譲渡をしてもらったら、第三債務者から債権回収することになる

売掛金を回収しようと取引先に連絡したら、お金がない、次の売り上げが入るまで待って欲しいと言われてしまった。本当に財産がなければそれまでだし必ずしも不動産を持っているとは限りません。しかも、あなたの他にまだ債権者がいるようです。

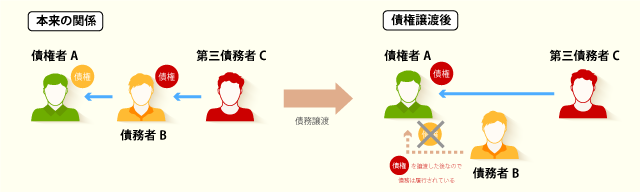

このような時にオススメなのが債務者からの債権譲渡です。債権譲渡とは文字通り相手の債権を譲渡してもらって譲受した人が代わりに当該債務者から債務を支払ってもらう制度で、債務者から債権譲渡を受けた場合はその債権についての債務者を第三債務者と呼びます。

つまり、このような図式です。

債権譲渡が終わった時点であとはAとCの問題になります。複数の債権がある場合はBが自らの債務を履行するに値するだけの債権を譲渡すれば足ります。逆にAは債権譲渡の結果としてBとの契約で定められた以上の金銭を受け取った場合にBへその差額を返す必要があります。

債権を担保として活用する

債権回収の際に債権を譲渡してもらうことは有効ですが、それなら事前に債務不履行になった時に債務者の持つ債権を渡してもらえるようにしておくこともできます。つまり、債権を担保にして契約するのです。債権を担保にする方法は質権を用いる方法と譲渡担保の制度を用いる方法があります。

質権を用いる場合

動産を質に入れるのと同じように債権を受け取ってそれを担保に契約します。債務が履行されなかった場合は直接第三債務者から取り立てることが可能です。

質権の場合は現在の契約に限られます。

譲渡担保契約を用いる場合

譲渡担保契約の場合は債権の所有権が移り、債務の弁済によってそれが戻る形になります。質権を用いた場合と違い将来の債権に対しても担保を設定できます。譲渡担保契約を選んだ方が良いでしょう。

そもそも譲渡担保契約とは判例で認められた概念で、法律で具体的な定めがないのです。

あくまで目的物や債権の譲渡という制度を活用したものです。

債権譲渡の対抗要件は第三債務者への通知や登記

債権譲渡を確かなものにするためには、第三債務者への通知や第三債務者の承諾、他には債権譲渡登記という選択肢があります。

第三債務者への通知は内容証明郵便で行いますが、これは通知した履歴が記録されるからです。もし、債権者があまりに多いと手間になるし郵便代もそれなりにかかるので法務局で債権譲渡登記をした方が帰って楽になります。通知する場合、第三債務者に保証人がいればその人たちにも通知しなくてはいけません。

債権譲渡登記を申請するためには譲渡人と譲受人の代表者(代理を頼む場合は委任状)が揃ってそれぞれが資格証明書を揃えなくてはいけません。

通常通り債権譲渡をする場合はそれを以て譲受人が債権を回収できる一方、譲渡担保契約をした場合は債務不履行によって自由に債権を用いることができるようになります。譲渡担保契約は契約の段階で債権譲渡が終わっていることに注意しましょう。

債権回収に債権譲渡を用いるメリットとは

債権回収の手段として債権譲渡を用いるメリットにはこのようなものがあります。

- 目立った財産を持っていない債務者からも債権回収しやすくなる

- 自分で第三債務者から債権回収できる

- 担保を設定して優先的な弁済を受けられる

債権回収の選択肢が増える

債権回収をするためには内容証明郵便で請求書を送り、話し合い、それでも解決しなければ訴訟を起こし、判決をもとに強制執行を行うというかなり面倒なもので確実性を考えるなら早めの行動が肝心です。

金銭以外に弁済を受けられるものといえば土地や自動車、会社の設備などですがそれらが十分にない場合の選択肢として債権を利用できます。もちろん、土地や動産に誰かの担保が設定されている場合にも有用です。

自分で第三債務者から債権回収できる

いくら「次の支払いまで待ってくれ」と言われたとして、それで支払えるならそもそも不払いの問題は起きません。また、仮に第三債務者からの支払いを債務履行に当てられたとしても債権を譲渡してもらってこちらが請求すればよりスムーズかつスピーディに資金不足を解決できます。債権譲渡は債務者を通して支払うタイムラグを無くしてくれるのです。

担保を設定して優先的な弁済を受けられる

譲渡担保の契約をしておけば、経営が傾いたときや差し押さえが必要となったとき他の債権者より優先して弁済を受けられます。だから、他の債権者より先に譲渡担保契約をしておくことが大切です。

もし、他の債権者が債権に譲渡担保を設定していればせっかく財産があるのに弁済してもらえません。

債権譲渡を債権回収に用いるデメリットや注意点はある?

債権譲渡を債権回収に用いることそのものに対するデメリットは債権者が多いと手続きが面倒なことくらいですがいくつかの注意点は覚えておきましょう。

- すでにその債権は譲渡されていないか?

- 第三債務者はしっかり払ってくれるのか

- 債権の時効は迫っていないか

- 譲渡禁止特約はないか

- 詐害行為に当たる担保設定ではないか

すでにその債権は譲渡されていないか

債権が二重に譲渡されていれば、先に譲渡した相手が優先されます。ただし、対抗要件が満たされていなければ二重譲渡でもこちらの権利が勝るかもしれません。債権の譲渡に関しては法務局で管理されているので事前に登記事項概要証明書や概要記録時効証明書を取得してください。

時には債務者が二重譲渡であることを知った上で債権譲渡し債務を不当に免れようとします。不届きなことです。

第三債務者はしっかり払ってくれるのか

このポイントは非常に大切です。いま、債務者の不払いに悩んでいるのに第三債務者は無条件で信頼しづらいでしょう。いうまでもなく第三債務者の実態を調査しなくてはいけません。もしかしたら回収できる見込みのない債権を譲渡されて額面からは考えられない大損を被るかもしれません。

逆に、すでに第三債務者が弁済を終えている債権をつかまされることもあります。数回の取引を重ねている場合でも安易に債務者を信用しないよう気をつけてください。

債権の時効は迫っていないか

債権には3年という消滅時効があります。時効が迫っている債権を譲渡されてこちらから行動しないうちに権利を失ってしまえばただ債権者が損をするだけです。確実に時効を確認してすぐに行動を起こさなければいけないなら内容証明郵便で催告してください。催告すれば時効を6ヶ月間止められます。

債権譲渡禁止特約はないか

債権には譲渡禁止特約がされていることもあります。譲渡が禁止されている債権を受け取ったところでその契約は無効になってしまいますが、譲受人が善意無過失である場合や第三債務者が承諾してくれた場合はその限りではありません。

できれば債権譲渡禁止特約についてしっかりリサーチできていることが望ましいです。

詐害行為に当たらないか

担保権の設定は言ってしまえば抜け駆けです。もし、債権に対して譲渡担保契約をすることが他の債権者の権利を大きく害するなら詐害行為として取り消せます。例えば債務者の財産がほとんどなく倒産寸前、お金に換えられるものが売掛金くらいしかないという場合で担保を設定することは詐害行為に当たるでしょう。言うまでもなく複数の債権者がいるのに自分だけ債権譲渡を受けることも詐害行為と言えます。

財産権を目的とする行為でかつ、債務者に資力がなく、債権者を害することを知っている時に詐害行為が成り立ちます。もちろん詐害行為より前に債権者だった人だけが詐害行為取消権を行使できます。

詐害行為取消権の判断基準は意外と厳しいので、債権が残っているから「しめた」と早合点せず弁護士とよく話し合ってください。

債権譲渡は債権回収の実行力を高める手段。有効に活用したいなら弁護士と相談しよう

債権譲渡は目立った財産を持たない債務者に対しても有効な債権回収手段です。債務者の収入源を押さえられるので貸し倒れを起こしづらいし、一般的な差し押さえ手続きに比べて簡単です。ただ、紹介したように債権譲渡にはいくつかの注意点があるので弁護士と相談した上で活用してください。