82,836view

生前贈与の手続きと注意点~準備は贈与契約書の作成から

この記事で分かること

- 生前贈与では、財産の確実な移転と贈与税納税の2つが大切である。

- 贈与契約書の作成は、財産の確実な移転に役立つ。

- 金銭贈与を振り込みで行うことも、財産の確実な移転に役立つ。

- 不動産贈与では、登記を忘れずにしよう。

- 年110万円を超える贈与では、贈与税申告が必要である。

- 名義預金や死去前3年以内贈与では、生前贈与に相続税がかかることがある。

- 生前贈与の手続きについては、その分野に詳しい弁護士に相談するのが一番である。

生前贈与を無事に済ますには、それにふさわしい具体的な方法により、注意点をふまえて、手続きを進めることが大切です。それには、生前贈与についての専門知識と実務経験が必要です。生前贈与の手続きについては、その分野に詳しい弁護士に相談するのが一番です。

目次[非表示]

生前贈与に必要な手続きとは

生前贈与に必要な手続きは、大きく2つに分けられます。

- 財産を確実に受贈者のものにする手続

- 贈与税をきちんと納める手続

生前贈与は、その文字の通り、贈与者が健在のうちに受贈者のものになるよう、財産を贈与することを指します。

財産の贈与には、その受贈者に対して贈与税という税金が発生するため、曖昧な贈与というのは許されません。

贈与者から受贈者へ、財産の移動をハッキリ記録に残る形で手続きを行うこと、正しい税制上のルールに則り適正な贈与税を収めること、

この2つの要件を満たしてはじめて、正しい生前贈与手続きが行われたことになります。

次のセクションから、具体的な手続きを見ていきましょう。

生前贈与の手続き全体の流れ

生前贈与の手続き全体の流れをつかみましょう。

- 贈与契約書の作成

- 不動産登記の申請

- 贈与金の振り込み

- 贈与税の申告と納税

贈与者と受贈者の間の贈与契約を、契約書の形にします。この贈与契約書にもとづいて、贈与された不動産の登記を行い、贈与されたお金を金融機関で振り込みます。受贈者は、贈与された財産の額に応じた贈与税を申告して、納めます。

こうした手続き全体を、法律に従い、期限を守って行うことで、生前贈与の手続きはパーフェクトなものになります。

生前贈与手続きでの必要書類

生前贈与の手続きは、法律手続きです。法律手続きには、いろいろな書類が付きものです。

特に、不動産登記の申請と贈与税の申告には、たくさんの書類が必要です。

生前贈与の不動産登記と贈与税申告に必要な主だった書類を見ておきましょう。

生前贈与の不動産登記に必要な書類

生前贈与の不動産登記に必要な書類は、

- 登記申請書

- 添付書類

- 登録免許税

の3つに分かれます。

登記申請書

不動産登記の法務局が定めている様式で作成します。

参考リンク:法務局WEBサイト「不動産登記の申請書様式について」登記申請書の様式及び記載例

※「5)所有権移転登記申請書(贈与)記載例」を参照のこと。

添付書類

- 贈与を証明するもの(贈与契約書または贈与者作成の登記原因証明情報)

- 不動産の登記済証または登記識別情報通知

- 贈与者の印鑑証明書(3か月以内のもの)

- 受贈者の住民票写し

登録免許税(普通は収入印紙)

登録免許税額の計算用として

- 不動産の固定資産評価証明書

があわせて必要となります。

参考リンク:法務局WEBサイト「ご自身で不動産登記申請を検討されている方へ」

生前贈与の贈与税申告に必要な書類

生前贈与の贈与税申告に必要な書類は、次のとおりです。申告書と添付書類に分かれます。

申告書

- 贈与税の申告書(兼贈与税の額の計算明細書 第1表)

- 贈与税の申告書(住宅取得等資金の非課税の計算明細書 第1表の2)

- 贈与税の申告書(相続時精算課税の計算明細書 第2表)

暦年課税だけを申告する人は第1表のみ、暦年課税と相続時精算課税を申告する人は第1表と第2表、というように、申告の内容により申告書の組み合わせが変わります。

添付書類

- 受贈者の戸籍全部事項証明書(戸籍謄本)など。

申告の内容により添付書類が異なります。

参考リンク:国税庁WEBサイト「贈与税の申告等」

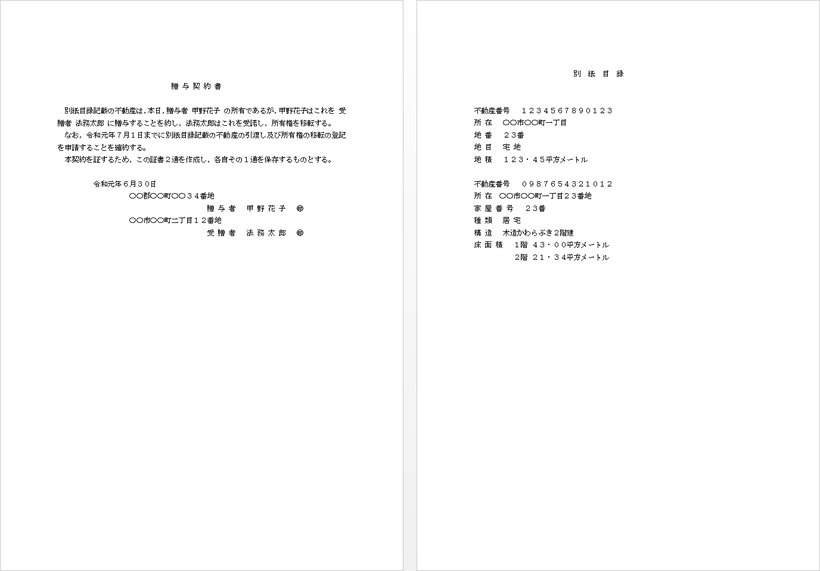

生前贈与の贈与契約書の作成方法

生前贈与した事実を形に残すため、贈与契約書は必ず作成を

生前贈与では、贈与者と受贈者の間で贈与契約書を作りましょう。

契約書によらない贈与は、贈与者がキャンセルしても、受贈者は文句をいえません。契約書によらない贈与は、形に残らないため、「言った」「言わない」の水掛け論になるおそれもあります。

贈与契約書を作れば、こうしたことを防げます。財産を確実に受贈者のものにすることができます。

参考リンク:法務局WEBサイト「不動産登記の申請書様式について」登記申請書の様式及び記載例

※「5)所有権移転登記申請書(贈与)記載例」を参照のこと。

★贈与契約書 ひな形(サンプル)書類ダウンロード(docx形式/zip圧縮)

このひな形を例に、贈与契約書を作る際の注意点を4つ紹介します。

- 日付・住所・氏名は自筆で

- 印鑑は実印で

- 未成年受贈者なら親権者の署名押印も

- 不動産は登記のとおりに書く

日付・住所・氏名は自筆で

日付・住所・氏名は、必ず自筆しましょう。

契約書の内容そのものをパソコンで作成することは問題ありませんが、日付・住所・指名については必ず自筆で作成することをおすすめします。

自筆で記入することで「いついつ、どこどこに住んでいる、誰と誰が」贈与の契約をしたという証明になります。

ワープロ文字だと、そうしたことの証明は難しいです。

印鑑は実印で

氏名の後に押す印鑑は、実印を使い、印鑑証明書を付けましょう。

実印が押され、印鑑証明書が付いていると、誰かが勝手に押したのでなく、本人が押した証明になります。

ただの認印だと、誰かが勝手に押した可能性が生まれ、本人が押した証明が難しくなります。

未成年受贈者なら親権者の署名押印も

受贈者が未成年者の場合、未成年者だけで贈与契約はできません。法定代理人である親権者の同意、または親権者による代理が必要です。

同意であれば、未成年者の署名押印の後に親権者も署名押印します。

代理であれば「未成年者〇〇法定代理人親権者父(または母)」の肩書で親権者だけが署名押印します。

不動産は登記のとおりに書く

不動産の贈与では、家屋番号・所在・地番などを登記のとおりに書いて、贈与される不動産を示します。

登記にどう書かれているかは、不動産のある場所を担当区域とする法務局で不動産登記事項証明書を取れば分かります。

法務局の担当区域については、法務局WEBサイトで確認できます。

参考リンク:法務局WEBサイト「法務局 管轄のご案内」

不動産がいくつもあるときは、別紙目録を付けると分かりやすくなります。

不動産の生前贈与する場合

不動産の所有権を明確にするため、不動産登記を忘れずに

不動産の生前贈与は、登記を忘れずに行いましょう。

受贈者が登記をしないうちに、贈与者が同じ不動産をほかの人に贈与し、その人が登記を済ませてしまうと、最初の受贈者は自分がその不動産の贈与を受けたと言えなくなってしまいます。

受贈者が登記をすることで、誰に対しても、不動産の持ち主になったことを認めさせることができます。財産を確実に受贈者のものにすることができます。

現金や預貯金を生前贈与する場合

お金の生前贈与は、証拠に残る振り込みで

お金の生前贈与は、金融機関での振り込みで行いましょう。

贈与者の口座からの振り込みなら、贈与者の通帳に、年月日・金額・受贈者が記録されます。

現金での振り込みなら、振込用紙の領収欄に、年月日・金額・贈与者・受贈者が書かれます。どちらも贈与が行われたことの証拠になります。

お金は受贈者の口座に振り込まれます。財産を確実に受贈者のものにすることができます。

現金の手渡しはNG!後になってのトラブルの元

生前贈与をお金の手渡しで行うと、後になって「もらった」「もらわない」の争いになるおそれがあるので、やめましょう。

年110万円超えの生前贈与は贈与税申告を

1年間に110万円を超える生前贈与は、贈与税の申告が必要です。

1月1日から12月31日までの1年間の贈与のうち、110万円までは贈与税がかかりません(基礎控除)。

110万円を超える分については、贈与税がかかり、贈与税の申告が必要です。贈与の翌年の2月1日から3月15日の間に、申告と支払いをしなければなりません。

申告が遅れると、贈与税のほかに加算税という税金がかかります。支払いが遅れると、贈与税のほかに延滞税という税金がかかります。余計な税金を支払うことにならないよう、申告と支払いの期限を守りましょう。

生前贈与に相続税が課税されるケース

生前贈与した財産は、受贈者のものとなり、贈与者のものでなくなります。贈与者が亡くなったとき、生前贈与した財産は相続財産に含まれないので、相続税はかけられないのが普通です。

ところが、税務署により、生前贈与した財産が相続財産とみなされ、相続税がかけられてしまうことがあります。

代表的な2つのケースを紹介します。

名義預金は相続財産とみなされる

税務署により、生前贈与した預貯金が「名義預金」と判断されると、相続財産とみなされ、相続税がかけられます。

名義預金とは、受贈者の口座名義は名ばかりで、本当のところは贈与者のお金である預貯金をいいます。

最も名義預金と判断されやすいのは、贈与者が、受贈者の名義で口座を作り、お金を預ける場合です。親が、子や孫の名義で口座を作り、お金を預けるような場合です。

口座が受贈者のものであると示す行動

受贈者名義の口座が名義預金と判断されないために、次の7項目を守りましょう。

- 贈与契約書を作る

- 預貯金は受贈者が入出金して管理する

- 通帳や届出印鑑は受贈者が持つ

- 届出印に贈与者の印鑑を使わない

- 口座開設は受贈者が行う

- 受贈者は口座のお金は自分のものだという気持ちを持つ

- 受贈者の住所を口座登録住所にする

これらは、口座のお金が受贈者のものであることを示す行動といえます。

死去前3年以内の贈与は相続財産とみなされる

贈与者が亡くなる前3年以内の贈与は、相続財産とみなされ、相続税がかけられます。

亡くなる直前に財産を子などに贈与して相続税がかからないようにすることを防ぐためです。

相続税がかけられるのは、相続人への3年以内の贈与だけです。相続人でない孫などへの3年以内の贈与にはかかりません。

贈与税支払い済みの場合はどうなる?

名義預金や3年以内贈与の受贈者が贈与税を支払い済みの場合、さらに相続税をまるまるかけられるのでしょうか。

この場合、相続税総額から支払い済み贈与税額を差し引いた金額を支払うだけでよいことになっています。二重課税になってしまうからです。

生前贈与の手続きについては弁護士に相談を

見てきたように、生前贈与を行う際、贈与契約書の作成をはじめとするいくつかの手続きと注意点があります。

これらの注意点をふまえて、生前贈与を無事に済ますには、生前贈与についての専門知識と実務経験が必要です。これらを持ち合わす専門職が、弁護士です。

生前贈与の手続きを無事に済ませたいと思ったら、まず生前贈与に詳しい弁護士に相談しましょう。

あなたの相続税はいくら?無料診断

基礎控除額

4,200万円

課税対象額

800万円

相続税の総額(概算)

80万円

申告が必要です

※ 配偶者の税額軽減・小規模宅地等の特例を考慮しない概算です。実際の税額は個別事情により異なります。

法律のプロがスムーズで正しい相続手続きをサポート

- 相続人のひとりが弁護士を連れてきた

- 遺産分割協議で話がまとまらない

- 遺産相続の話で親族と顔を合わせたくない

- 遺言書に自分の名前がない、相続分に不満がある

- 相続について、どうしていいのか分からない